《我家乡的上市公司》海尔智家:2021哪些措施还能撬动市值高增长?

方才曩昔的庚子鼠年,海尔智家给投资者交出了一份亮眼答卷,全年股价涨幅翻倍,最高达35.79元/股,市值增添超2000亿元。

图源:东方财富

不外,对于存眷海尔智家的持久投资者来说,整合带来的市值年夜涨只是第一步,真正关怀的是可以或许支持海尔智家2021市值高增加的底层逻辑是什么?

现实上,这个谜底来自于海尔智家空调短板加快补齐、卡萨帝开端向行业引领转型、全球自立创牌周全进进收成期及场景生态立异4个方面的事迹增加,这已成为支持其市值上涨的重要驱动力。

本文将凑集这4个方面的事迹成长进行具体睁开。

补齐空调板块,拓宽成长鸿沟

海尔智家起身于冰洗营业,在空调营业上起步相对较晚,成长时光短,导致其体量和占比不及行业。2019年,海尔智家、美的、格力三家空调营业收进分辨为291亿元、1196亿元和1387亿元,对应营收占比约为14.5%、43%、70%。

常言道,不怕落伍就怕原地不动。进进到2020年,海尔智家积极补齐空调短板,该营业板块获得了明显提振。

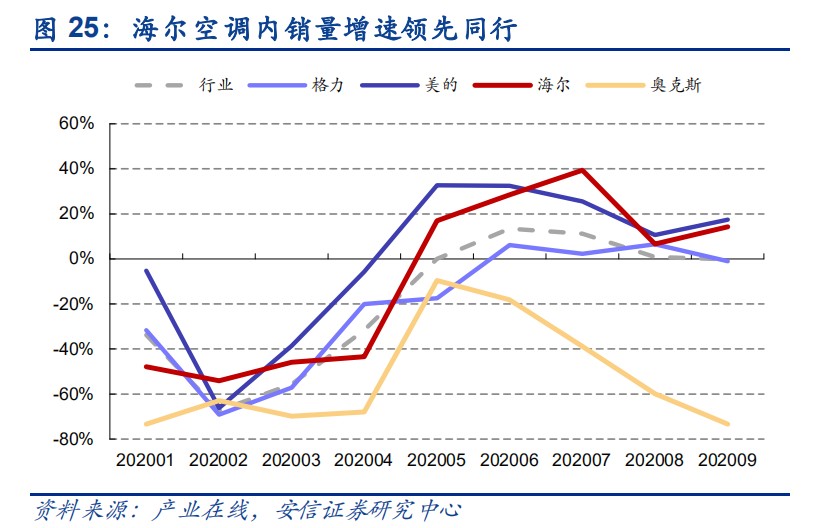

如下图所示,2020年1-9月,海尔空调内销量增速高于格力,也高于行业整体程度。

图源:安信证券研讨陈述

在市占率方面,据中怡康统计数据,2021开年以来,海尔空调市场份额连涨:2020年第50周-2021年第5周,海尔空调线下零售额份额已从12.4%增至21.1%。

不仅如斯,海尔空调开年还开释了一系列利好新闻:海尔空调份额超20%的省市连续增加,到达28个;在畅销型号榜上,TOP10海尔占3个;在高端范畴,高端空调洗空气新物种挺进TOP20且居1.4万以上价位段单型号第一;海尔空调均价开年连续居行业第一。

站在本钱市场的角度,空调尺度化水平高,轻易形陈规模效应,到达必定量级后往往能带来利润的指数级增加,且这是一个利润年夜,可以享受高估值的品类。相对其他产物,花费者对空调的价钱敏感水平低;同时,对照日本等成熟市场,我国空调市场在花费进级驱动下,仍存在较年夜上行空间。

依照本钱市场的逻辑,能赚更多的钱,能赚更久长钱,这自己就是一个很具想象力的赛道。

具体到海尔智家身上,这种想象力愈甚。

起首,海尔智家在空调营业上的转变已经在进行中,且行之有用;其次,尽管今朝海尔智家空调营收和占比不高,但在硬币的另一面,却也反应出海尔智家空调营业的成长空间远高于同业,成长潜力宏大。

本钱市场看的是将来,跟着空调营收体量慢慢向上,海尔智家有看迎来事迹上的“戴维斯双击”。安信证券以为,跟着海尔慢慢加年夜对空调营业的发力,其空调营业有看实现盈利才能和收进真个双重改良,开释较年夜事迹弹性。

从高端第一贯行业引领的卡萨帝

与行业其他企业比拟,海尔智家基于多年来前瞻性的结构,在高端产物线上拥有较强的竞争力。其自立培养的高端品牌卡萨帝自2006年面世以来,一向坚持高增加。

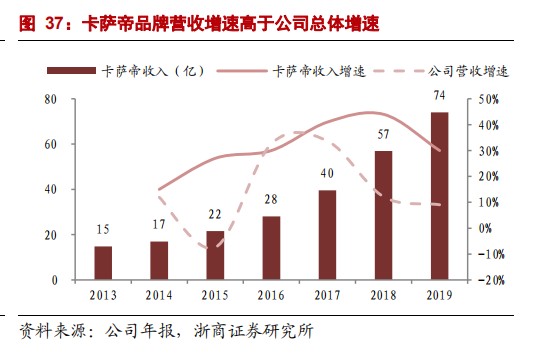

2014年-2019年,卡萨帝收进从17亿元增至74亿元,复合增速高达34.23%,占公司内销总营收比例从2.19%扩展至6.97%。安信证券估算2019年卡萨帝在海尔智家内销税前营业利润中占比在20%-30%之间。

图源:浙商证券研讨陈述

据中怡康2021年第4周数据显示,卡萨帝在1.5万元以上高端冰箱、1万元以上高端洗衣机、1.5万元以上家用空调市场盘踞高端市场尽对引领位置,份额分辨为46.6%、79.5%、48.14%。

与此同时,卡萨帝也正从高端市场份额第一贯行业引领过渡。

2021年刚开年,卡萨帝冰箱占比TOP1、TOP2的城市再添5个,由11城增至16城;卡萨帝洗衣机站稳高端第一后开端冲刺行业TOP2,家电行业新的市场格式雏形初现。

此外,因为高端化品牌具有研发投进年夜、耗时久、价值重和门槛高级特色,获得的利润回报也相对较高,这有助于海尔智家的毛利率整体上扬。

以冰箱为例,中信证券测算卡萨帝毛利率跨越50%,净利率为18%摆布,而海尔品牌的毛、净利率分辨在30%摆布和10%摆布,卡萨帝明显高于海尔品牌。

数据起源:海尔智家财报

2010年-2019年,卡萨帝收进范围的高涨,带动了海尔智家毛利率由22.54%拔高到29.83%。2020年前三季度,该指标为28.03%,仅比上年同期微降0.78%,超出跨越美的2.74个百分点,超出跨越格力4.66个百分点。

对于千亿营收级此外企业来说,毛利率差一个点相差的就是10亿级以上的毛利润,影响不成小觑。2020年,海尔智家毛利率能在偏“负面”的宏不雅经济布景下坚持稳固,可见其强盛的盈利才能,而高端化功不成没。浙商证券估计,估计将来三年卡萨帝营收范围复合增加在20%摆布。

回到本钱市场,从今朝成长趋向来看,卡萨帝的高端第一已不是题目,将来将进一步延长至全部行业;同时,跟着公司修建的竞争护城河不竭加深加宽,将有力支持海尔智家的市值增加。

全球化结构周全进进收成期

全球结构是海尔智家的一个凸起亮点。依据世界威望调研机构欧睿国际数据显示,海尔持续12年取得全球年夜型家用电器品牌零售量第一。

作为海尔智家事迹增加的一股主要驱动力,其海外市场营收在2014-2019年的6年间从107亿元增加到933亿元,复合增速达43.5%。海外市场的高增加拉动了海尔智家总营收在此时代复合增速到达12.9%,高于美的的11.9%,格力的6.2%。

图源:安信证券研讨陈述

值得留意的是,和诸多企业“走出往”时选择贴牌代工模式分歧,海尔智家一向保持做自立品牌。

比拟OEM/ODM 模式下对海外客户的依靠水平过高,自立品牌模式固然短期内须要大批投进,或影响利润程度,但持久来看,由于拥有更强的自力自立性,加之该模式请求公司深度懂得海外市场和海外花费者,有利于进行本土化的产物立异,除了能带来加倍稳固和可连续的收进起源,亦有助于加强企业盈利才能,并在本钱市场享受更高的估值。

稀有据佐证,2020年Q3海尔智家海外营业经营利润同比增加58%,制冷、洗涤、空气3年夜财产的自立品牌在20多个国度进进TOP3行列,领先上风全方位扩展。

当然,对于海尔智家重金押注海外市场,业界不乏质疑的声音,以为其投进太年夜,拉低了利润率。事实上,这简直也是海尔智家盈利才能从2015年开端逐年降落的主要原因,并购发生的刚性的本钱尚在消化期,蚕食了公司的净利率。

不外,常言道,不谋一世不足以谋一时,不谋全局不足以谋一域。全球化作为企业成长的必经阶段,在当前地缘政治风险加剧、全球商业形势日趋严重的局势下,海外收购的难度系数正呈数倍晋升。

从这个层面来说,海尔智家起初结构海外市场颇具先见之明。

相对于其他出海企业,今朝海尔智家的的全球化过程已跳脱第一阶段,即在本地组建营销、办事步队,投进物力、财力、时光等开辟市场、领导花费者熟悉品牌,而是进进到品牌进级与场景拓展的第二阶段,即开花成果阶段。

从难到易,跟着海尔智家在各地域收进范围连续晋升,资本投进速度相对减缓,盈利才能将会不竭改良。

场景生态 撬动市值高增加

假如说上述前三点是本钱市场对海尔智家基础盘看好的主要原因,那么海尔智家在场景生态方面的“破圈”结构,则是撬动其市值快速增加的有力兵器。

2020年9月,海尔智家宣布了全球首个场景品牌三翼鸟。对本钱市场来说,三翼鸟除了能年夜幅改良海尔智家的渠道效力,晋升单客运营才能,更能带来更强盛的创收才能。

2020年1-9月,海尔智家生态收进72亿元,同比增加114%,场景计划销量68.7万套,同比增加24.5%。此中,Q3单季度生态收进34亿元,同比增幅138%。而依照这个增加速度,节点财经猜测2020年海尔智家生态收进有看超百亿元。

跟传统家电营业的范围比拟,今朝三翼鸟的营收固然临时还较为少,但却宣布了海尔智家另一个新的开端,另一条盈利曲线的“破土”,另一个螺旋向上的贸易链条正轮回的形成,正如阿姆斯特朗在月球上迈出的一小步,倒是人类从地球跨越到月球。

再者,跟着场景生态计谋的推动,生态收进占比进步,本钱市场再对待海尔智家时,估值的底层逻辑会逐渐向物联网化的公司倾斜。

基于上述逻辑,再回看海尔智家曩昔一年的股价和市值表示不难发明,在足够长的时光里,好公司的内涵价值总会表现。

久远来说,海尔智家经由过程国表里两个市场协同运营实现增收降本,空调短板补齐开释成长潜力,高端品牌卡萨帝连续放量驱动盈利上升,事迹增加的逻辑断定性较高,浙商证券估计将来三年公司事迹复合增速跨越20%,而美的事迹复合增速估计在 10%-15%,格力渠道变更逻辑有待兑现,海尔智家理应享受更高的估值。

标题:《我家乡的上市公司》海尔智家:2021哪些措施还能撬动市值高增长?

地址:http://ai.rw2015.com/smartt/6345.html

免责声明:人工智能网为网民提供实时、严谨、专业的财经、产业新闻和信息资讯,更新的内容来自于网络,不为其真实性负责,只为传播网络信息为目的,非商业用途,如有异议请及时联系站长,本网站将立即予以删除!。